いよいよ2023年10月よりインボイス制度の運用が開始されます。

英単語のinvoiceは「請求書」という訳語が当てられていますが、国税庁のサイトでは、「適格請求書(インボイス)」という表記になっています。

このインボイス制度の開始に伴い、企業の受発注システムに影響が及ぼされます。

企業においてお金の流れに関する部分は非常に多いため、改修すべきポイントを明確に把握しておく必要があります。

本記事では開始まで1年を切ったインボイス制度とシステムの影響範囲についてまとめました。

※本記事は2022年12月16日時点での情報を元に執筆しております。

- もくじ

1.開始まで一年を切ったインボイス制度とは?

2023年10月、インボイス制度の運用が開始となります。

日本におけるインボイス制度の正式名称は、「適格請求書等保存方式」となっており、この適格請求書が重要な役割を果たします。

そもそもなぜインボイス制度が必要になったのでしょうか?

それは2019年に導入された消費税の軽減税率制度と同時に、インボイス制度も合わせて実施されることが決定されたためです。

消費税率がすべての商品やサービスで一律であれば、仕入額や売上額から消費税額を計算で求められます。

しかし商品やサービスによって税率が異なる場合は、請求書に消費税額を記載する必要が生じます。

この請求書が前述の適格請求書です。適格請求書には、以下6項目の記載が必要になります。

- 請求書発行者の氏名/団体の名称

- 取引年月日

- 取引内容(軽減対象税率の対象品目である旨)

- 取引金額(税率ごとに区分して合計した対価の額)

- 請求書受領者の氏名/団体の名称

- 消費税額等

上記の1から5の項目は、現在の請求書にも必要な項目で、「6.消費税額等」が適格請求書で追加される項目となります。

この適格請求書を発行できるのは、適格請求書発行事業者(=適格請求書の発行が認められた課税事業者)に限られます。

適格請求書発行事業者になるためには、税務署に登録申請をする必要があります。

2.インボイス制度導入による影響

インボイス制度の元では、消費税の仕入税額控除の要件として上述の適格請求書の保存が求められています。

仕入税額控除の具体的な例を示しましょう。

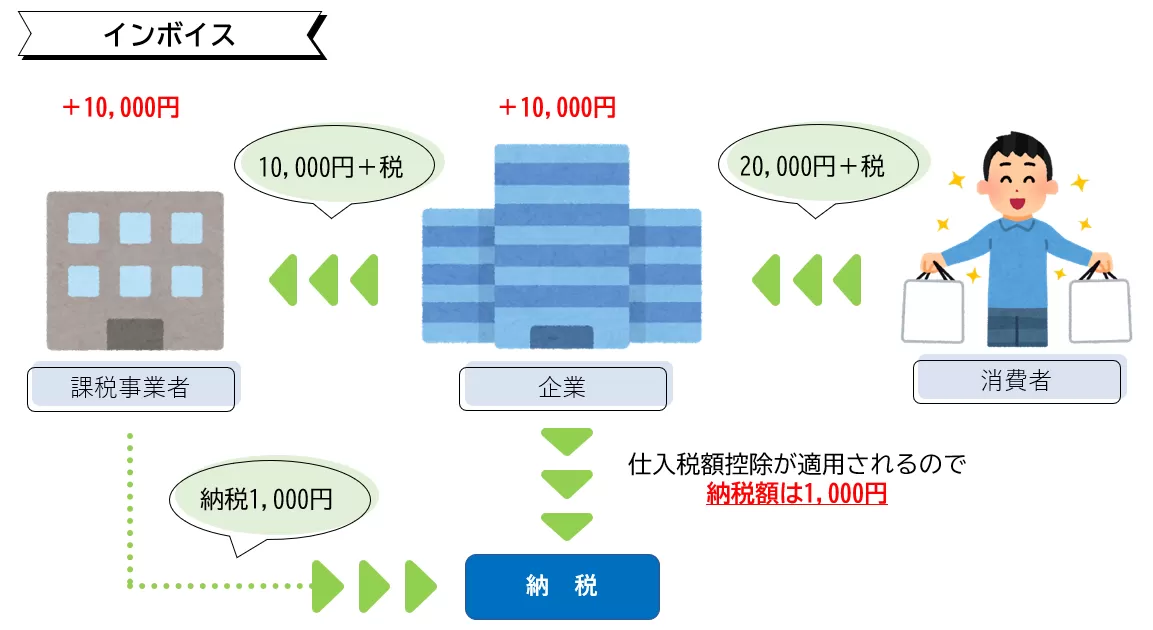

例1:両社とも適格請求書発行事業者である場合

ある企業が10,000円+消費税1,000円(税率10%。以下同)で仕入れた商品を20,000円+消費税2,000円で販売するとします。

この商品が売れると企業は購入者から消費税2,000円を預かることになりますが、仕入れ先の企業に消費税1,000円を払っているため、実際の納税額は2,000-1,000=1,000(円)となります。

そして企業による仕入分の消費税支払いを保証するのが適格請求書というわけです。

【例1】では企業側も仕入れ先も企業と仮定しており、両社とも適格請求書発行事業者であることが前提です。

そのため、購入者が支払った消費税(2,000円)はすべて国に納税されています。

また、企業の手元に残る金額も10,000円で仕入れた商品を20,000円で売った10,000円となります。

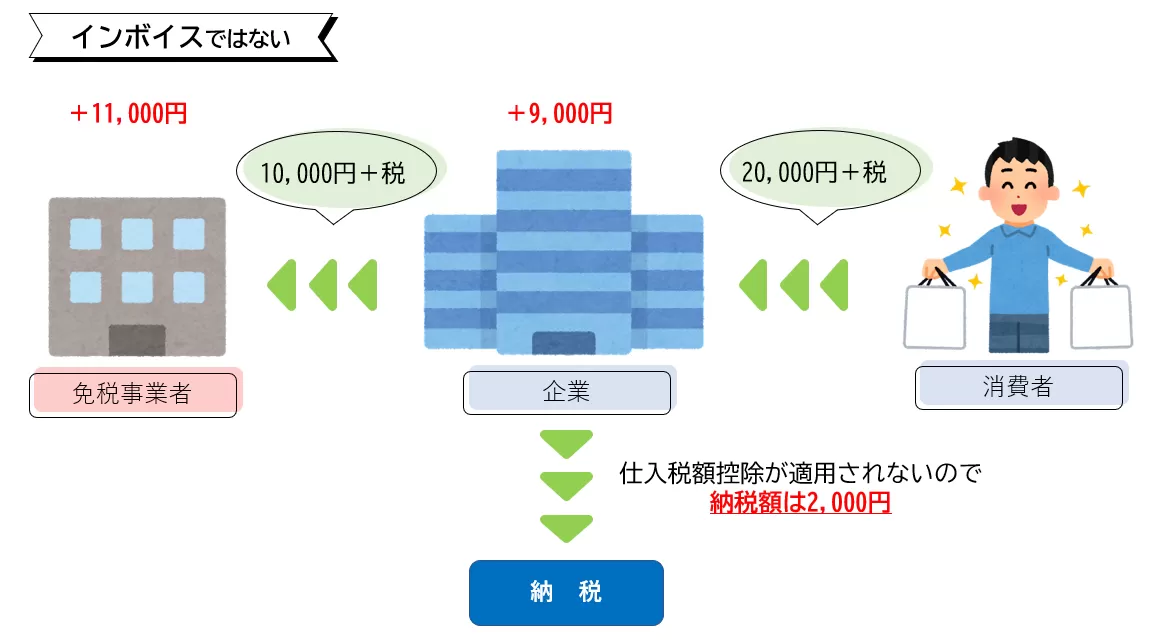

免税事業者への発注はどうなるか?

では上記の取引における一方が免税事業者であった場合はどうなるでしょうか?

例2:一方が免税事業者、もう一方が適格請求書発行事業者である場合

2022年現在、売上高が1,000万円以下の小規模な企業やフリーランスの大部分は「免税事業者」となっています。

具体例として、ある企業が10,000円+消費税1,000円で商品を仕入れますが、仕入れ先はフリーランスの免税事業者であるとします。

企業は適格請求書発行事業者ですが、免税事業者はそうでないので、免税事業者は消費税を預かったことになりません。

そのため、企業はこの商品を20,000円+消費税2,000円で販売した場合、仕入税額控除ができないため、納税額は2,000円となります。

企業は差し引き9,000円を得ることになりますが、これは前述の取引よりも1,000円少なくなっており、その1,000円は免税事業者のところに行きます。

【例2】の場合、企業はフリーランスの免税事業者に対して税抜きの10,000円で商品を仕入れ、20,000円+消費税2,000円でその商品を販売し、消費税2,000円を納税すれば、企業は10,000円を得ることになり、免税事業者の益税はなくなります。

ただ企業としては、取引先が適格請求書発行事業者か免税事業者かによって取り扱いを分けなければいけないので手間はかかってしまいます。

※なお制度の移行期間の経過措置として、仕入価格に対して2023年10月から1年間は8%、2024年10月から1年間は5%を上乗せすることで、インボイス導入の影響を軽減することになっています。

上述の【例2】では仕入価格がそれぞれ10,800円、10,500円となり、益税は800円、500円となります。しかし、企業側にしてみれば移行措置期間も利益が少なくなることには変わりありません。

免税事業者への影響は?

個人や小規模な企業も適格請求書発行事業者になれば良いという考え方もあります。

しかし、適格請求書を確実に保存しておく必要があるなど、本来の業務以外の手間が大きな負担になるため、すぐに適格請求書発行事業者になる判断ができないところも多いです。

また、インボイス制度開始による収入減や失注などから、小規模な事業者やフリーランスの一部は廃業することになるだろう、という見解もあります。

3.インボイス制度への対応が必要なシステム

インボイス制度の開始に伴い、企業の受発注システムも対応を迫られています。

SaaS(Software as a Service)を利用しているのであれば、サービスプロバイダーに対して対応を強く促すようにしましょう。

また、自社開発のシステムや既存のシステムに大幅なカスタマイズを施している場合は、改修に必要な時間が予想以上にかかる恐れもあり、早急な対応が必要となります。

まず調査だけでも始めるべきでしょう。

システム全体の構成にもよりますが、インボイス制度の施行によって影響を受けるものとして主に以下の5つのシステムが挙げられます。

- 会計システム

- 請求書発行システム

- POSレジ/POSシステム

- 販売管理システム/受発注システム

- EDIシステム ※EDI:Electronic Data Interchange、電子データ交換

会計システムや販売管理システム/受発注システムには、免税事業者と適格請求書発行事業者で異なる処理が求められます。

請求書発行システムは、適格請求書に必要な項目を出力できるように改修が必要です。

取引先に適格請求書発行事業者と免税事業者が混在している場合、インボイス制度が施行された時点ですべて適格請求書発行事業者への発注に切り替える、というのは難しい場合もあるでしょう。

そして、POSレジ/POSシステムには複数の税率への対応が必要となります。

最後に、EDIシステムを利用している企業では、適格請求書も電子データとして扱うようにする必要があります。

4.改修後のシステム運用前に、不具合の洗い出しを

企業のシステムにおいてお金の流れに絡む部分は非常に多く、ゆえにインボイス制度に対応するための改修も広範囲に及びます。

制度の運用開始は2023年10月と決められているので、それまでに改修すべきポイントをすべて抽出し、どのような改修を行うのかを明確に定義しておくことが必要です。

大規模なシステム改修では必然的に不具合も起こり得ますが、改修→不具合→検証のサイクルを何度か回すことで制度運用前の対応を実現できるでしょう。

開発・改修後の検証を十分に行ない、リリース前に不具合の対応を行っておくことが重要です。

まとめ

インボイス制度の開始に伴い、システムの改修が必要となるケースも考えられることでしょう。今回の記事のポイントは次の3点です。

- 消費税の軽減税率制度導入に伴い導入されるインボイス制度は、2023年10月からの運用開始が予定されている

- インボイス制度の元では、消費税の仕入税額控除の要件として上述の適格請求書の保存が求められている

- インボイス制度の開始に伴い、企業の受発注システムに対応が必要なケースがある

また、システム改修が必要な場合は、改修の範囲と内容について明確化にしておくなど、対応を確実に進めておくことも重要です。

制度開始後にシステム不具合が起きないように、事前の準備をしておきましょう。